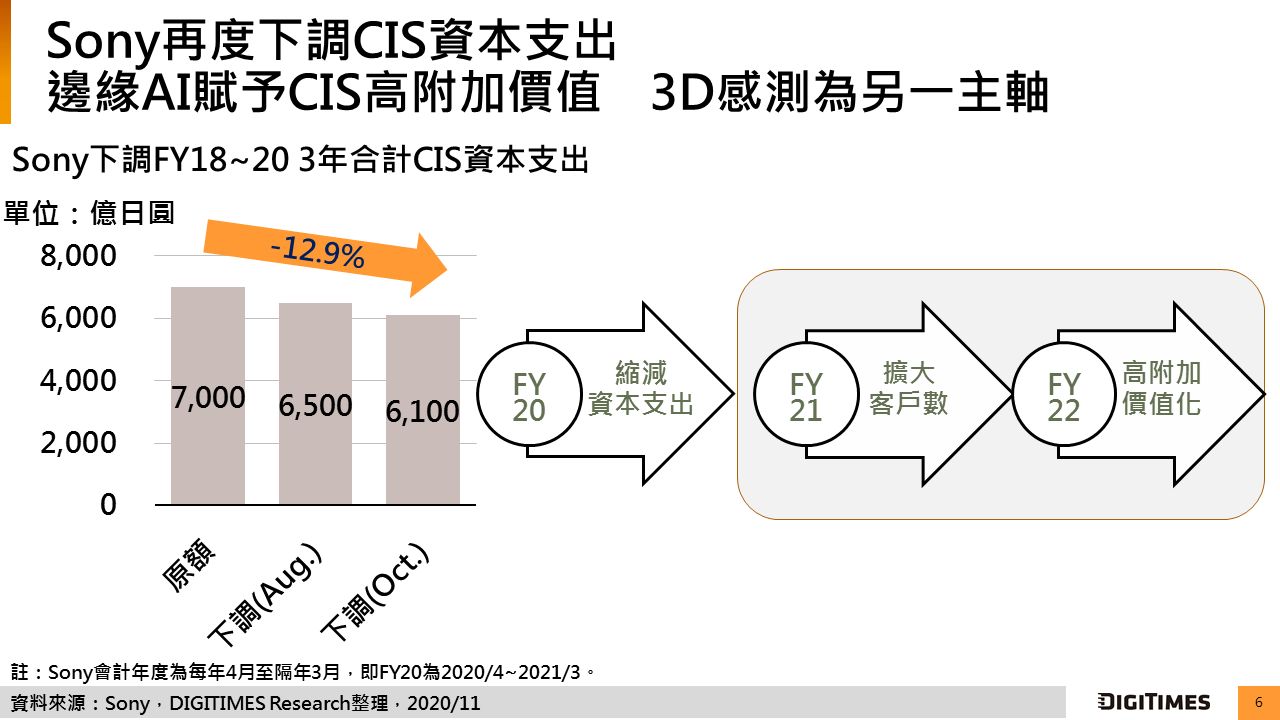

DIGITIMES Research觀察,Sony 2020會計年度(2020年4月至2021年3月)CMOS影像感測器(CMOS Image Sensor;CIS)銷售額估年減11.8%,主要受疫情、貿易禁令、同業競爭夾擊等因素影響。Sony已積極採取數項短中長期策略應變,例如緊縮2020年度資本支出、持續結合AI技術以提升CIS附加價值。而3層堆疊式(stacked) CIS關鍵的影像訊號處理器(Image Signal Processor;ISP)因Sony產能不足,尋求台積電代工,且原定2021年度興建新CIS產線計畫不變。

手機應用為Sony CIS業務銷售主力,而智慧型手機需求疲弱,DIGITIMES Research預估2020年全球出貨量減少約10%,因此Sony下修2020年度CIS銷售預估,自原估年減6.5%調整為年減11.8%。Sony CIS業務隸屬影像與感測解決方案(Imaging & Sensing Solutions;I&SS)事業部,近5季CIS銷售額佔I&SS部門逾86%,亦導致Sony預估2020年度I&SS部門營業利益將大幅年減65.6%。

Sony因應2020年度CIS銷售不佳態勢,下調於2021年3月截止的3年期投資計畫,總金額從7,000億日圓下修為6,100億日圓,減少12.9%,並積極開發客戶,以彌補華為遭受禁令後的不確定性,並與微軟(Microsoft)合作開發內建AI功能的CIS,拉抬市場競爭力。

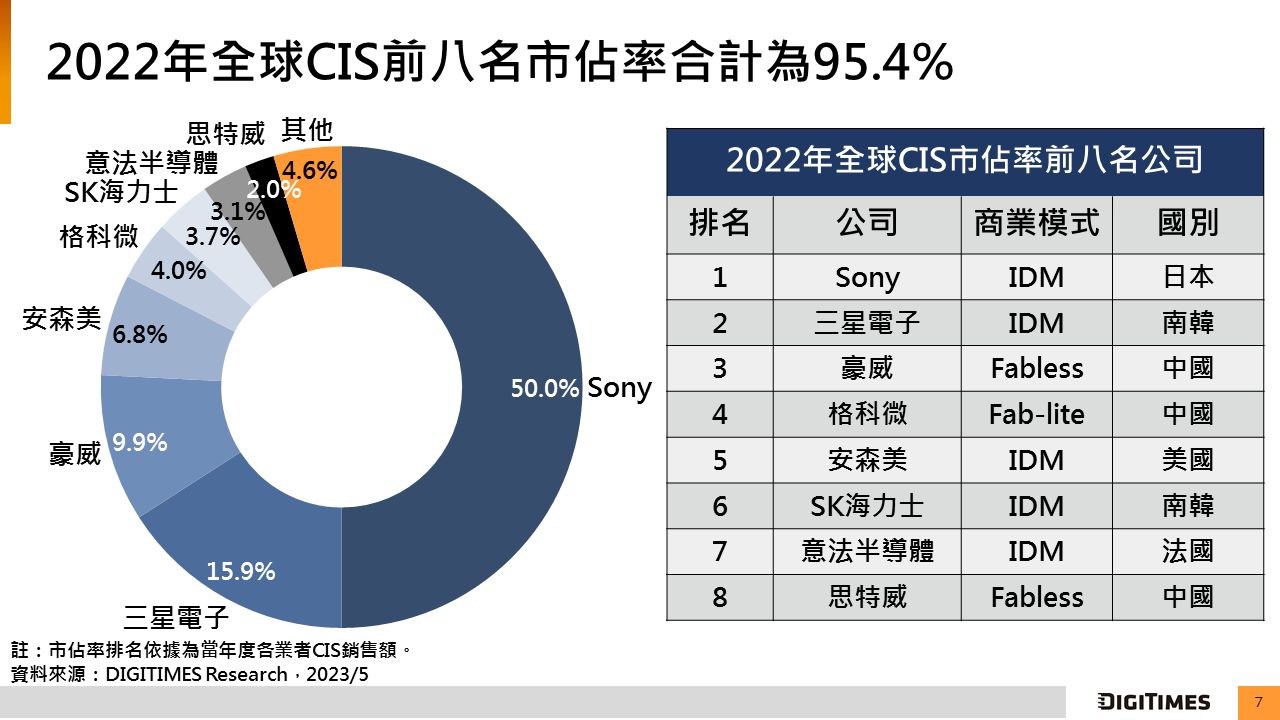

CIS市場集中度高,Sony與三星電子(Samsung Electronics)名列前二,合計全球市佔逾70%。三星針對影像感測應用採相對低價、高畫素策略,並善用DRAM產線轉產CIS的成本優勢,成功爭搶CIS市場,深受數家中國大陸手機品牌業者青睞。ToF (Time of Flight)感測器為三星下一CIS主戰場,英飛凌(Infineon)預估ToF感測器主要成長動能來自AR應用,時間點將落在2021年。另外,中國豪威採多元應用並進發展CIS,於多項領域市佔居前二地位;SK海力士(SK Hynix)則同樣選擇善用既有DRAM資源,並借助日本當地CIS產業優勢,成立研發中心,極力追趕第一梯隊。